資金調達とは

企業は、事業を継続させるためには必ず資金が必要です。極端な話ですが決算上黒字であってもキャッシュががなくなれば企業は潰れてしまいます。

企業は、事業運転資金や設備資金、仕入資金などを自己資金で賄えない場合、足りない資金を補わなければいけません。

企業が活動するために必要な資金を外部から得ることを「資金調達」と言います。

「直接金融」と「間接金融」

この資金調達の方法は、代表的なものとして、「直接金融」と呼ばれる方法と、「間接金融」と呼ばれる方法の2種類があります。

直接金融

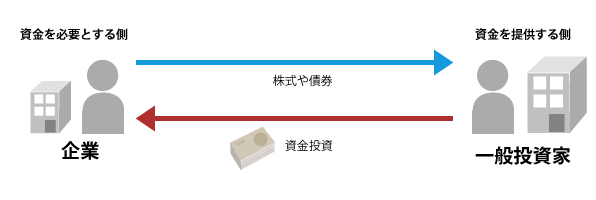

「直接金融」とは、企業が新たに発行する株式や社債を一般投資家に直接引き受けてもらって資金を調達する場合がこれにあたります。資金を必要としている側(企業)と資金を提供する側(一般投資家)が直接つながっている形なので「直接金融」と呼ばれています。

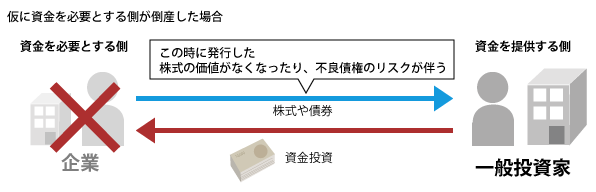

「直接金融」の場合、資金提供者である一般投資家は、どこの企業の株式や社債を引き受けるかを自身の判断で決めることになり、企業の倒産などのリスクを一般投資家が直接負うことになります。

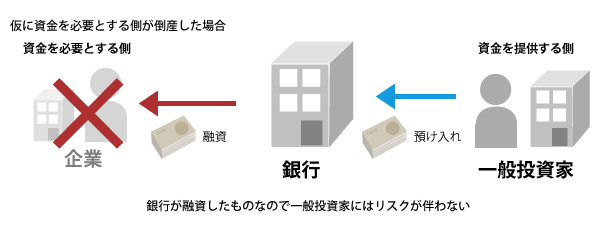

間接金融

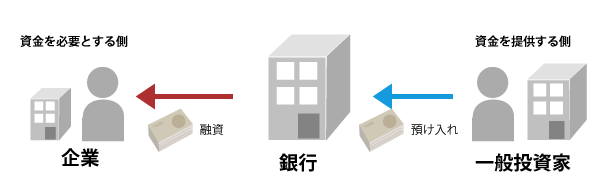

一方、「間接金融」とは、金融機関などから企業が借入をすることです。

ご存知の通り、一般個人が預金として資金を銀行に預け入れ、その預けられた資金を銀行が融資として企業に貸出しています。言い換えると、企業は銀行を介して資金を一般の資金提供者から調達しているということになり、間接的につながっていることからこう呼ばれています。

金融機関からの借入

資金を調達した企業側は、調達した資金の性質によって、会計上の「負債」にあたるのか、「資本」にあたるのかを分類する必要があります。

負債による資金調達とは、資金を提供してくれた人に対して借りたお金に利子をつけて返す資金調達方法です。負債による代表的な資金調達の形態は、金融機関からの借入です。

金融機関からの借入の場合、法律的には借主である会社と貸主である金融機関が金銭消費貸借契約を締結することになり、一般的に会社の代表者は連帯保証人になることが求められます。

金融機関は法律上、借主である会社の経営に介入することはありませんが、会社は利益が出ているか否かにかかわらず、貸主である金融機関に元本の返済と利息の支払いをしなければいけませんので、会社にとっては負担が大きなものになります。

また、金融機関は貸した資金が回収できるかどうかを見極める必要がありますので、金融機関からの借入の際は「借りたお金がきちんと計画通り返済できる」ことを説明する資料が必要になります。利益計画と資金繰り計画は入念に計画を練った方が良いでしょう。

資金繰りとは

「資金繰り」という言葉をよく耳にします。

企業における資金繰りとは、予定される支払い(例えば仕入代金や社員の給与、家賃など)と、売掛などの代金回収のタイミングを見計らい、会社の支払業務を円滑に行うことを言います。

企業経営において、資金が不足する場合には、借入などによって資金不足を補わなければいけません。

これがうまくいかないと、不渡りなどを出してしまったりなど、会社の信用は著しく失墜してしまいます。

会社の信用を失うことは倒産に直結してしまう可能性もあるので、会社を健全に経営していく上で、しっかりと資金繰り管理を行うことは経営者の一番の大切な仕事と言っても過言ではありません。

資金繰り計画表とは

事業を運営していく中で、相手のある営業収益は計画通りいかないことも多くあり、経費面の支払いにおいても予期せぬ出費も有り得ます。

経営者の一番の仕事とも言える資金繰りの管理とは、資金繰り計画表を作成し、それと実際の資金繰りとを対比させ、資金不足を起こさないために資金調達のタイミングを図ることを言います。資金繰り表があれば、いつ・いくら資金を調達しなければいけないのか、予測が可能になるでしょう。

また、資金繰りの状況は常に変化していきますので、少なくとも月1回は計画と実績を確認することが必要です。

逆に、資金繰り管理を行わなかった場合、資金に窮する可能性が出てきます。こうなると経営者は資金繰りのことばかりが気になり、顧客のことが考えられなくなってしまうため、本来の経営が出来なくなってしまうことが想定されます。そうならないためにも資金繰り管理を普段からしっかり行い、必要であれば早めに資金手当を行いましょう。

では、企業が常時保有しておくべき適正な現預金はいくらなのでしょうか。

最低でも月商の1ヶ月分、できれば6ヶ月分を常時確保できれば、経営者は余裕を持って経営に専念できるのではないでしょうか。

また資金繰り計画も、今月来月の出金予定と入金予定を管理している企業は比較的多くありますが、6ヶ月先、できれば1年先までの資金繰り予測は立てておきたいものです。

財務戦略とは

財務戦略とは、資金の調達と使途を戦略的(計画的)に行うことを言います。

いつ・どこから・いくら資金を調達して、それを何に使うのか、それによってどのような効果が期待できるのかを検討することです。

資金ニーズが発生してから資金調達を考えるのではなく、資金ニーズが発生することを予測して、または資金ニーズを自ら作り出して資金調達を積極的に行うことが企業の成長につながるのではないでしょうか。

M&Aによる事業買収(会社買収)には資金が必要ですが、こういった資金を戦略的に調達することも財務戦略の一貫と言えるでしょう。

M&Aによる事業買収(会社買収)では、過去の業績が分かるため、資金繰り計画は立てやすく、金融機関としても回収の見込みを立てやすいため融資しやすいと言われています。

資金調達の本当の目的

資金調達の本当の目的は、資金繰りを回すことであり、キャッシュフローを改善することです。

では、借入や増資以外でのキャッシュフローの改善策は、

- 必要のない資産を売却して現金化したり、

- コストを削減したり、

- 売掛金の回収を早めたり、

など色々な方法があります。

通常、売却の対象となる資産としては、ゴルフ会員権や遊休不動産、設備、有価証券などが対象となりますが、簿価より安い価格での売却は売却損を計上することになり、納税すべき法人税の軽減につながります。これも資金調達の一つと考えられます。

コスト削減においては、どの企業においても経費削減に努めていますが、それでも無駄な経費が残っているものです。

加入内容のわからない生命保険や損害保険などの見直しも、キャッシュフローの改善につがることが多々あります。またオフィスの家賃の見直しも効果絶大です。

コスト削減という経営努力は金融機関から見るとプラスに働くことでしょう。一見無理そうに思えるコスト削減も、チャレンジしてみてはいかがでしょうか。

お問い合わせはこちら

当社では、資金調達に関するおご支援をさせていただきます。金融機関との折衝の際に必要な事業計画書や利益計画書、資金繰り計画書などの資料作成などもお手伝いさせていただきます。

また、その前段階においてキャッシュフロー改善(コスト削減コンサルティング)のお手伝いもさせていただきます。

コンサルティングをご希望の企業経営者の方はぜひともお問い合わせください。